借金返済の方法がわからない人へ、最初に整理すべき3つのこと

借金って、金額そのものもしんどいんやけど、

ほんまにキツいのは

「どう返したらええかわからん」

って状態なんよね。

毎月返しよる。

ちゃんと払ってないわけじゃない。

延滞せんように気をつける。

入金日も意識する。

でも、なんか全然減った気がせん。

むしろ、

「先月も払ったのに、なんでまだこんな残っちょるん?」

「これいつ終わるん?」

「ワシ、ほんまに返せるん?」

ってなる。

ほんでスマホのメモとか、紙とか、頭の中だけで返済計画を組み始める。

「今月はこっち多めに返して…」

「いやでも支払いもあるし…」

「とりあえず最低額は全部入れて…」

「ボーナス入ったら一気に…」

「副業伸びたらそこから…」

……ぐちゃぐちゃになるんよ。

これ、ワシも何回もやった。

返す気はある。

本気で立て直したい。

でも、方法がわからん。

正確に言うと、

情報はあるけど、自分の現実に当てはめると何が正解かわからん。

借金返済の話って、ネットで調べたらいくらでも出てくるやん。

雪だるま式がいい。

いや高金利から返せ。

固定費削れ。

収入増やせ。

借り換えろ。

債務整理も考えろ。

全部たぶん正しいんよ。

でも問題は、

今の自分は何から手をつけるべきなん?

ってところなんよね。

ここが曖昧なままやと、人は焦るわりに動けん。

動いてもズレる。

ズレると余計にしんどくなる。

今回はそんな、

借金返済の方法がわからん時に、最初に整理すべき3つのこと

を、山口弁まじりでリアルに書いていく。

きれいな家計本みたいな話じゃなくて、

「いや今ほんまに頭パンパンなんよ」

って人向けに書く感じやね。

1. いきなり“どう返すか”を考えると、だいたい頭がこんがらがる

借金返済しようと思った時、

みんな最初にやりがちなんが

「どう返すか」から考えること

なんよね。

これ、気持ちはめちゃくちゃわかる。

返済額を増やしたい。

早く終わらせたい。

どっちから多めに返すべきか知りたい。

最短ルートが知りたい。

そりゃそうなんよ。

でもな、ここから入ると、だいたい頭がこんがらがる。

なぜかって、借金返済って

返し方の前に、全体像が見えてないと判断できん

けえ。

たとえば自分では

「アコムから先に返した方がええんかな」

「いや銀行ローンの方がでかいしな」

とか考えるやん。

- どこからいくら借りちょるか

- 金利はいくらか

- 毎月最低いくら返しよるか

- 返済日はいつか

- 遅れたらどうなるか

- 他に毎月必ず出ていく金はいくらか

このへんが曖昧やと、正直まともな判断できんのよ。

ワシもこれ、ようやっとった。

頭の中では返済のことを考えちょる。

でも実際には、

“不安”を考えちょるだけで、整理はしちょらん

かったんよね。

「やばい」

「早く返さんと」

「増やさんと」

「どうしよう」

はずっとある。

でも数字としては見てない。

見たくない。

見るのが怖い。

結果、なんとなくで返し続ける。

これが一番きつい。

だって、ちゃんと返しよるのに、

自分がどこに向かいよるのかわからんけえ。

ゴールの見えんマラソンみたいなもんやもん。

じゃけえ、借金返済の方法がわからん人が最初にやるべきなんは、

いきなり返し方を考えることじゃなくて、

まず“借金の全体像を数字で見る”こと

なんよ。

これが第一歩。

ここ飛ばしてテクニックだけ拾っても、

だいたいしんどくなる。

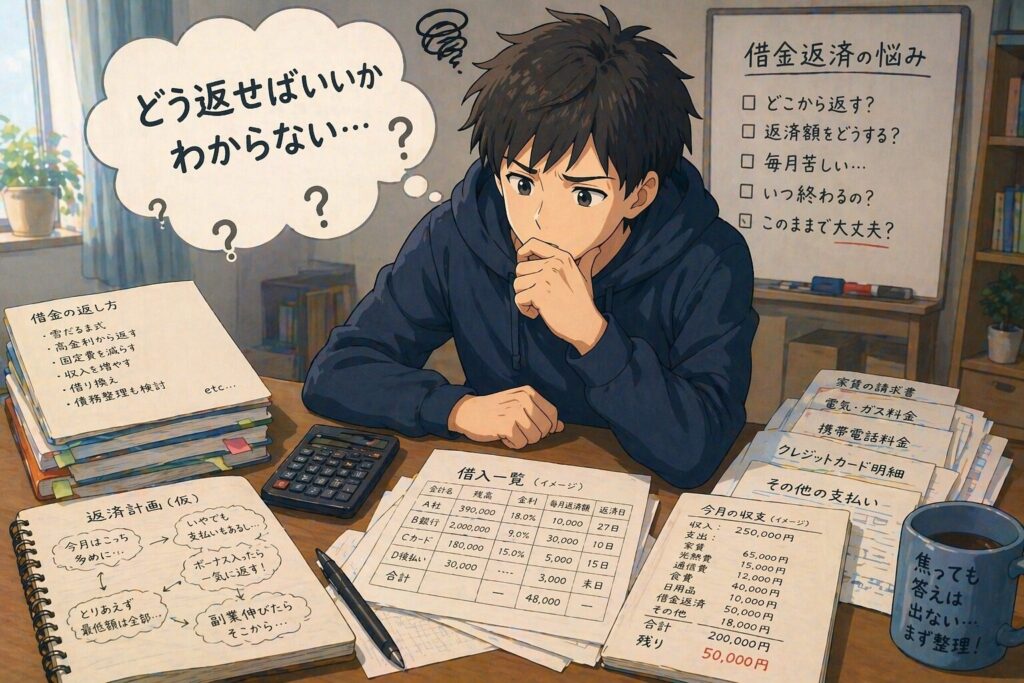

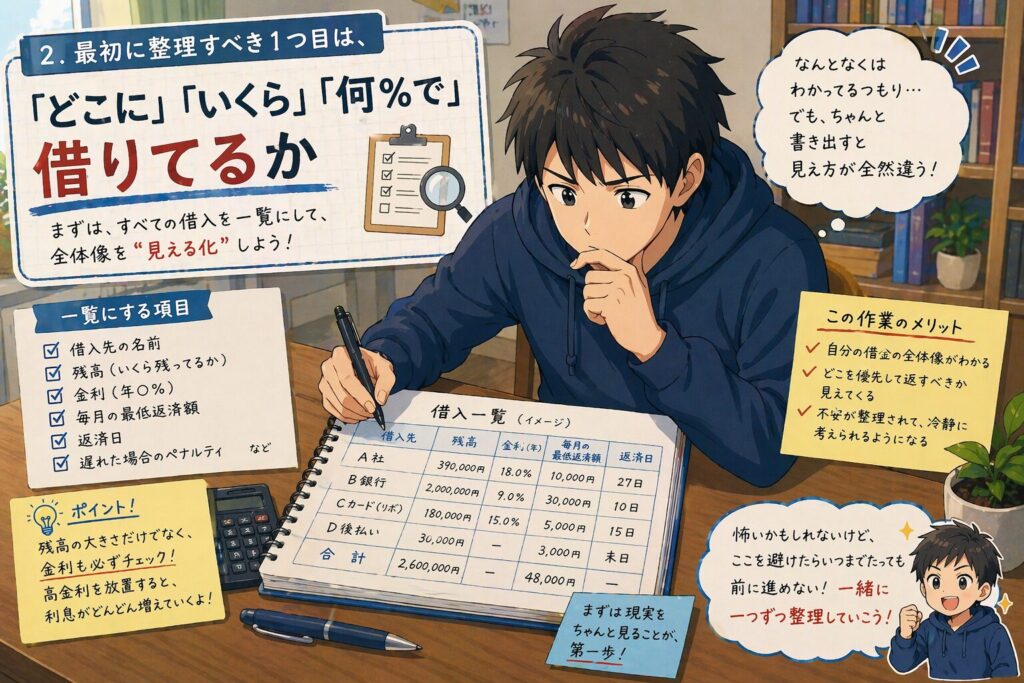

2. 最初に整理すべき1つ目は、「どこに」「いくら」「何%で」借りてるか

借金返済で最初に整理すべき1つ目。

これはもうシンプル。

どこに、いくら、何%で借りてるか

これやね。

いや、そんなの知っちょるわって思うかもしれん。

でも実際は、

“なんとなく知ってる”

人は多いけど、

一覧でちゃんと見える形にしちょる人 は少ないんよ。

これがデカい。

たとえば、

- A社 残高39万円 金利18%

- B銀行 残高200万円 金利9%

- Cカードリボ 残高18万円 金利15%

- D後払い 3万円

みたいに、紙でもメモでもええけえ、

まず並べる。

これ、やる前は怖い。

めちゃくちゃ怖い。

ワシもそうやった。

見たくない。

一覧にしたら現実すぎる。

なんなら少しごまかしたくなる。

でも、ここから逃げるとずっと苦しい。

借金って、ぼんやりしてる時が一番デカく感じるんよね。

逆に、数字として並べると

「うわ、終わっとる」

ってなることもあるけど、同時に

初めて戦う相手が見える 感じにもなる。

ここが大事。

ほんで、ここで見るべきなんは残高だけじゃない。

金利 なんよ。

残高が大きい方が怖く見える。

そりゃそう。

でも返済を考える時は、

金利が高い方がじわじわ首を絞めてくる。

この感覚がないまま返しよると、

「いっぱいある方から返した方が気持ちいい」

ってなりがち。

でも実際には、高金利を放置した方がキツいことも普通にある。

じゃけえ、まずは

- 残高

- 金利

- 毎月の最低返済額

この3つを並べる。

これだけで、だいぶ見え方変わる。

頭の中だけで

「借金やばい借金やばい」

って回し続けるより、よっぽど前進なんよ。

最初は嫌でも、ここを避けたら返済方法なんか組めん。

これはほんまそう。

3. 2つ目に整理すべきは、「返済」と「生活費」が毎月どうぶつかってるか

借金返済の方法を考える時、

借金だけ見ても足りんのよね。

ここ、めちゃくちゃ大事。

だって現実には、借金返済って

生活費との戦い

でもあるけえ。

毎月の返済額だけ見て

「これ払えばええやろ」

って考えても、

家賃、通信費、保険、光熱費、食費、ガソリン、日用品、子どもの費用、その他もろもろがある。

その中で回らんかったら、結局また苦しくなる。

つまり、借金返済を考える時に整理すべき2つ目は

返済と生活費が毎月どうぶつかってるか

ここなんよ。

例えば、月の手取りが25万円やとして、

- 家賃 6.5万

- 通信費 1.2万

- 保険 2万

- 車関係 2.5万

- 光熱費 1.5万

- 食費 4万

- 日用品 1万

- 借金返済 5万

みたいに並べていくと、

「あ、そりゃ苦しいわ」

が初めて見えるんよ。

これ、別に責めるためじゃない。

むしろ逆。

気合いが足りんから苦しいんじゃなく、数字的に重いから苦しい

って確認するためなんよ。

ここをやらんと、人はすぐ自分を責めるけえね。

「ワシがだらしないんや」

「もっと節約できるはず」

「もっと我慢せんと」

って。

でも実際は、単純に固定費が重すぎることもある。

返済額が今の生活と噛み合ってないこともある。

そこを見んまま根性でどうにかしようとするのは、かなり危ない。

しかも生活費とのぶつかり方が見えると、

何を先に触るべきかも見えてくる。

- 固定費が重すぎるならそこ

- 食費より車が重いならそこ

- 保険が高いならそこ

- 借金返済額が現実とズレとるならそこ

つまり、

返済方法って“借金単体の最適化”じゃなくて、

家計全体とのバランス調整

でもあるんよね。

ここ見んで

「とにかく多めに返そう」

だけやると、だいたいどっかで詰む。

詰んだらまた借りる。

そしたら意味ない。

じゃけえ、借金返済の方法がわからん時ほど、

返済だけじゃなく生活費もセットで整理する。

これが2つ目やね。

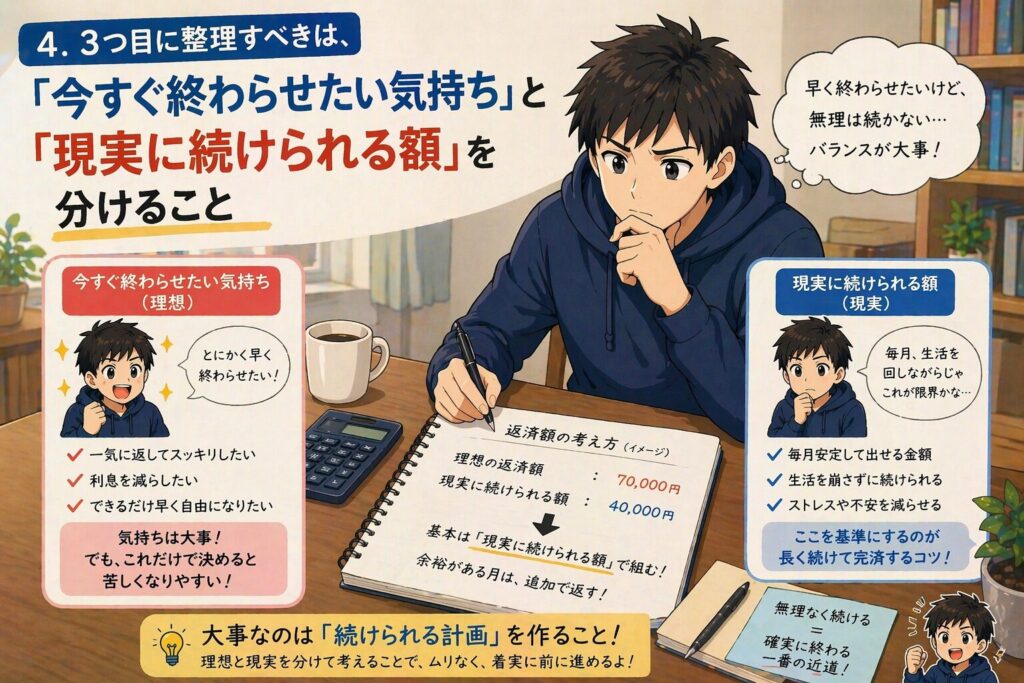

4. 3つ目に整理すべきは、「今すぐ終わらせたい気持ち」と「現実に続く額」を分けること

借金返済って、感情が入りすぎるとズレやすいんよ。

これほんまある。

だって借金、早く終わらせたいもん。

見たくない。

消したい。

一日でも早く楽になりたい。

わかる。めちゃくちゃわかる。

でも、その

今すぐ終わらせたい気持ち

だけで返済額を決めると、だいたい苦しくなる。

例えば本当は毎月3万円が限界やのに、

「いや5万返さんといつまでも終わらん」

って無理する。

最初の1ヶ月はなんとかなる。

でも2ヶ月目、3ヶ月目で生活が崩れる。

食費なくなる。

気持ち荒む。

副業も手につかん。

ほんで結局また使う。

また苦しくなる。

これ、やりがちなんよね。

じゃけえ、3つ目に整理すべきなんは

今すぐ終わらせたい気持ちと、現実に続けられる額を分けること

これ。

借金返済って、理想だけで回らん。

でも希望がないとしんどい。

その間を取らんといけん。

つまり、

- 理想の返済額

- 現実に毎月続けられる返済額

この2つを分けて考える。

ここができると、だいぶラクになる。

たとえば理想は月7万返したい。

でも現実に安定して出せるんは4万。

ならまず4万で組む。

副業伸びた月だけ追加で返す。

臨時収入があった時に上乗せする。

こういう形にした方が、実は長く続くんよ。

借金返済って、短距離走っぽく見えるけど、実際かなり長期戦になること多い。

じゃけえ、一発で気合い入れるより、

崩れん額で続ける方が強い。

ここを無視すると、

「返済してるのにまた苦しい」

「頑張ってるのに全然楽にならん」

ってなって、心が折れやすい。

ワシもそうやったけど、

借金ある時って、自分に罰を与えるみたいな返し方したくなる時あるんよね。

「苦しいのは当たり前」

「もっと我慢せんと」

って。

でも、立て直すためにはそれ逆効果のことある。

大事なんは罰ゲームみたいに返すことじゃなく、

終わるまで続けられる形を作ること

なんよ。

ここが見えてくると、やっと返済方法が現実になる。

気合いだけの計画じゃなくなる。

これ、かなり大きい。

5. まとめ|借金返済の方法がわからない時は、まず“整理”から始めた方がいい

借金返済の方法がわからん時って、

つい正解のテクニックを探したくなる。

どっちから返せばいいか。

どう返せば一番早いか。

何を削ればいいか。

借り換えた方がいいか。

そういうの、全部気になる。

でも実際は、その前にやることがあるんよね。

まずは

どこに、いくら、何%で借りちょるか

を出すこと。

次に

返済と生活費が毎月どうぶつかっちょるか

を見ること。

最後に

今すぐ終わらせたい気持ちと、現実に続けられる額を分けること。

この3つ。

借金返済って、気合いと根性だけでどうにかしようとすると、だいたい苦しくなる。

苦しいわりに進んだ気がせん。

ほんで心が折れる。

これが一番しんどい。

でも逆に、最初に整理できると、

たとえまだ完済まで遠くても

「何をどうすればええか」は見えてくる。

これ、かなり大きいんよ。

借金って、見えん時が一番怖い。

返済方法も、わからん時が一番しんどい。

じゃけえ、最初の一歩は意外と地味でええ。

テクニック探しじゃなく、整理。

ここから始めた方が、結局早い。

ワシも思うけど、借金ある時って、

「早く終わらせたい」

が強すぎて、つい無茶したくなる。

でも本当に必要なんは、

終わるまで崩れん形を作ること

なんよね。

返し方がわからん時ほど、焦って動く前に整理する。

それがたぶん、立て直しの最初のまともな一歩なんやと思う。